Aprenda em três passos organizar suas finanças pessoais

Manter-se em dia com as contas é um desafio para parte dos brasileiros, que enfrenta dívidas neste momento. Com a correria do dia-a-dia, há a dificuldade em acompanhar as finanças e controlar as contas a pagar e receber e o orçamento doméstico fica comprometido.

Muita gente ainda não sabe direito o que é educação financeira, principalmente porque não é algo ensinado nas escolas ou explicado na hora de abrir uma conta no banco ou fazer alguma transação financeira. Entretanto, se você quer mudar este quadro aprenda o quanto pode ser fácil colocar suas contas em dia com os três passos descritos abaixo.

1. Defina um orçamento

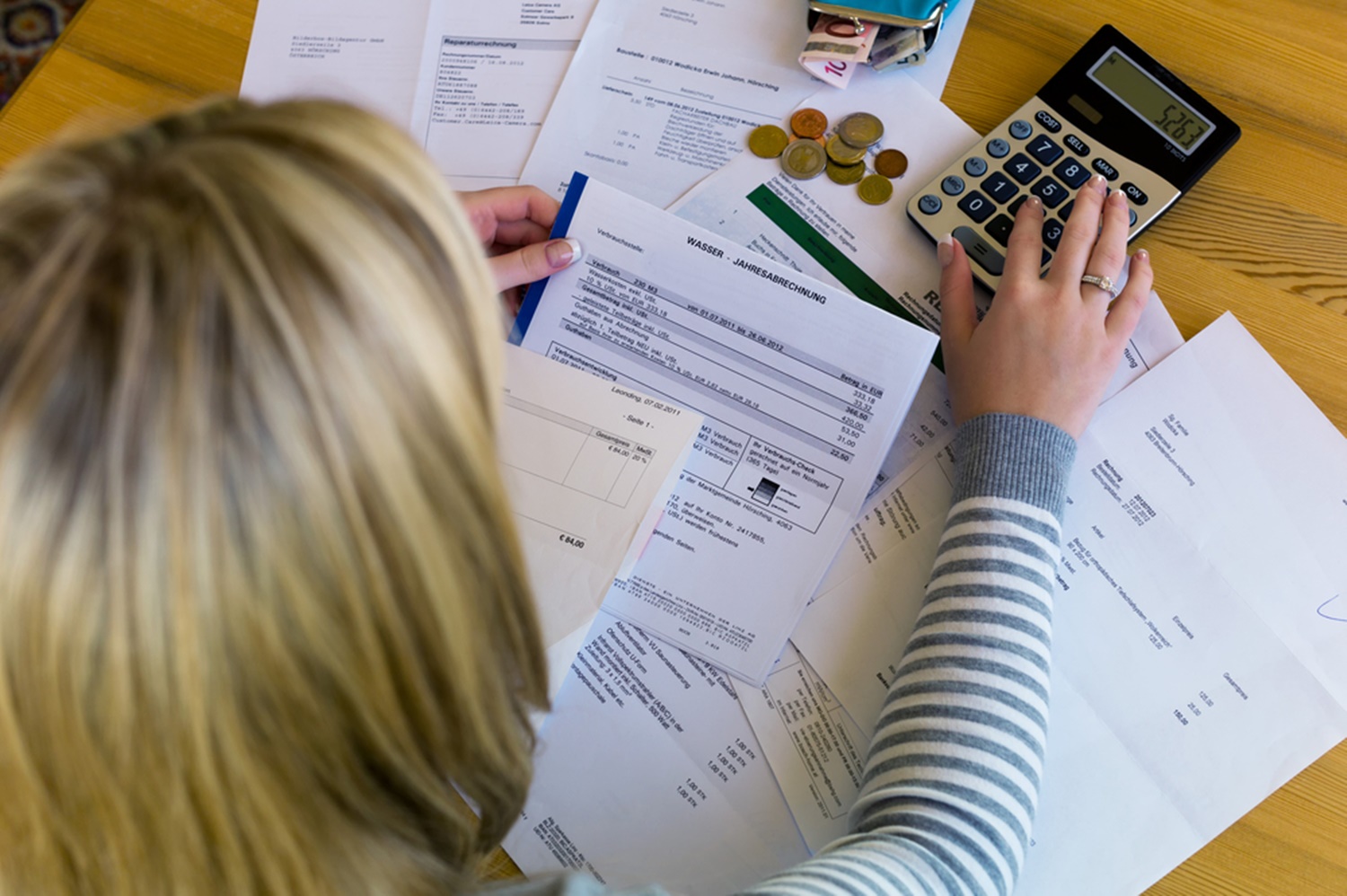

Na vida financeira ? como em vários outros segmentos da vida ? é preciso ter prioridades e isso vale para o seu orçamento doméstico também. Além de definir uma data para colocar as contas em dia, em uma planilha eletrônica ou mesmo em um caderno da forma mais tradicional, separe o quanto você ganha e o quanto você gasta.

Em seguida, faça uma análise. Talvez dê para diminuir naquela água que você compra todo dia ou no café depois do almoço. São nos gastos pequenos e simples que podemos nos perder e no final do mês, eles podem fazer uma grande diferença. Por isso é importante ter objetivos e metas, além de definir um orçamento

Ou seja, separe o quanto você pode gastar com alimentação fora de casa, com lazer e faça uma previsão das suas contas fixas (luz, telefone, água, educação, supermercado, etc.) Com isso, ficará mais fácil perceber quanto você precisa ter para sobreviver ? contas fixas ?, o quanto você está gastando desnecessariamente e o quanto realmente tem para uma saidinha no final de semana.

Com o orçamento definido, você também poderá determinar objetivos e metas para sua vida, como uma viagem ou outro projeto, pois você saberá quanto sobra no final do mês e se tem dinheiro para isso ou se precisa economizar por alguns meses para realizar esse sonho.

2. Tenha uma reserva para emergência

Isso é muito importante. Separe 15% do seu salário para investimentos e também uma parte para emergências. Nunca se sabe quando uma doença poderá afetar o orçamento doméstico, fazendo você gastar com remédios que não estavam previstos no orçamento. Além disso, separe dinheiro para datas comemorativas também, coloque essa previsão no orçamento e você sempre terá uma reserva para emergências.

3. Fuja do crédito fácil

Talvez você não consiga fazer grandes economias agora, pois você pode estar com dívidas e tendo que fazer um contorcionismo financeiro para manter as contas da casa em dia. Contudo, fuja do crédito fácil como o cartão de crédito, cheque especial ou empréstimo pessoal. As taxas de juros desses tipos de crédito são altíssimas e os prazos para pagamento não são muito flexíveis. A bola de neve pode aumentar e você pode terminar mais endividado do que quando começou.

Dica extra: Aposte no crédito consignado

O crédito consignado é uma forma de empréstimo que pode ser solicitada até por quem tem o “nome sujo” na praça. Basta ter a carteira assinada, ser servidor público ou das forças armadas, pensionista ou aposentado pelo Instituto Nacional de Seguridade Social (INSS)

Para solicitar o crédito, basta ir no setor de Recursos Humanos, caso seja assalariado, ver qual o banco ou instituição financeira, para o caso dos beneficiários do INSS, é só ir ao banco diretamente.

As taxas são muito menores do que as de empréstimo pessoal, variando entre 1,5% a 3,5% ao mês. Além disso, os prazos são mais flexíveis, podendo chegar até a 72 prestações. O valor é diretamente descontado da parcela do salário ou do benefício e você não tem a dor de cabeça de ter que ir ao banco pagar o empréstimo.